Steuerbegünstigte Körperschaften – Berichtsbestandteil „Steuerliche Gewinnermittlung für besondere Fälle“

Ab Taxonomie 5.3 - mit folgenden Varianten

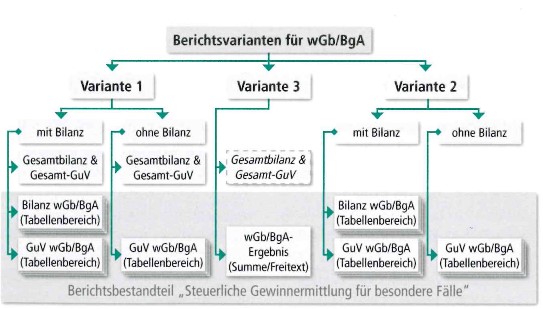

- Variante 1

Zusätzlich zu den originären Berichtsteilen für die Gesamtkörperschaft kann im Berichtsbestandteil „Steuerliche Gewinnermittlung für besondere Fälle“ die Datenstruktur der Berichtsteile „Bilanz“ und „G + V“ für den steuerrelevanten Geschäftsbereich genutzt werden. - Variante 2

Soll lediglich eine Bilanz ausschließlich für den partiell steuerpflichtigen Teilbereich übermittelt werden, so ist für die Datenübermittlung nur der Berichtsbestandteil „Steuerliche Gewinnermittlung für besondere Fälle“ zu verwenden (Übermittlung ausschließlich steuerlicher Werte). Hierbei besteht die Option, sowohl Bilanz und G + V als auch nur G + V für den partiell steuerpflichtigen Teilbereich nach amtlich vorgeschriebenem Datensatz zu übermitteln. - Variante 3

Sollte die Gesamtkörperschaft nur eine Gesamtbilanz sowie eine Gesamt-G + V aufgestellt und den Gewinn des partiell steuerpflichtigen Teilbereichs in einer (außerbilanziellen) Nebenrechnung ermittelt haben, ist das Ergebnis der Nebenrechnung im Berichtsteil „Steuerliche Gewinnermittlung für besondere Fälle“ zu übermitteln. In der dazugehörigen Erläuterungsposition (Fußnote) ist die Nebenrechnung darzustellen.

Für juristische Personen des öffentlichen Rechts und deren Betriebe gewerblicher Art stehen diese Übermittlungsformen ebenfalls zur Verfügung.

BMF-Schreiben vom 13.06.2014 GZ: IV C 6 -S 2133-b/11/10016 :004 - E-Bilanz; Veröffentlichung der Taxonomie5.3 vom 2.April2014

Kommentare

0 Kommentare

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.